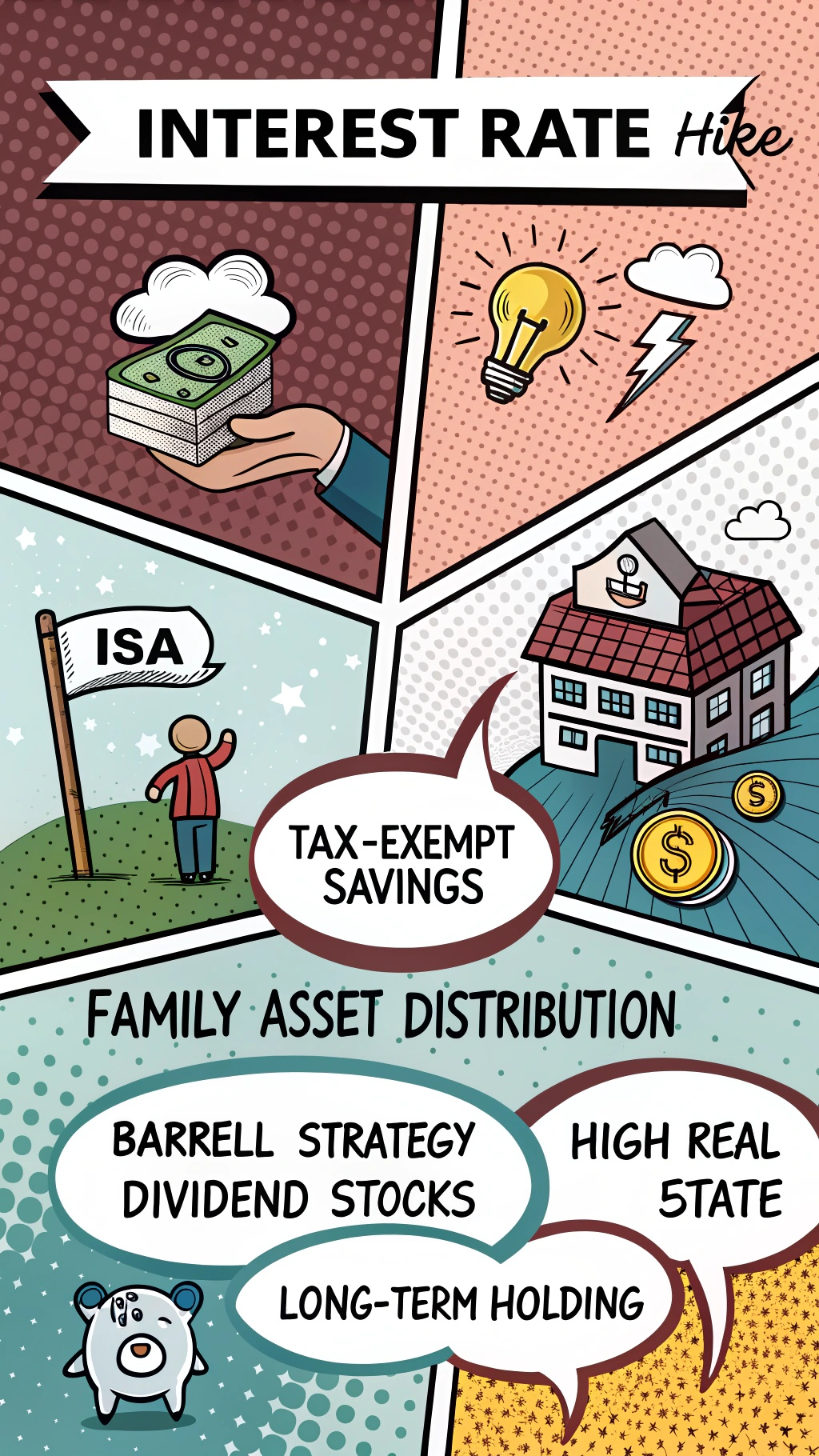

금리 인상기 절세 노하우, 이것만 알아두세요

금리 인상기에 내 자산을 지키는 절세 전략 공개!

최근 기준금리 상승으로 인해 많은 분들이 예·적금, 채권, 부동산 등 다양한 자산에 대한 세금 부담을 실감하고 계실 것입니다.

특히 금융소득 종합과세, 양도소득세 등은 자칫하면 우리의 수익률을 크게 떨어뜨릴 수 있습니다. 하지만 너무 걱정하지 않으셔도

됩니다. 세금우대 금융상품과 명의 분산 전략, ISA 계좌 활용 등 소소하지만 강력한 절세 방법들이 존재합니다.

이 글에서는 고금리 시대에 반드시 알아두셔야 할 핵심 절세 노하우를 모두 정리해 드릴 텐데요. 실제 사례를 통해 절세 효과를 확인할 수 있도록 준비했으니, 끝까지 읽고 나만의 맞춤형 세금 절약 전략을 세워보세요!

| 금융소득 종합과세 | 연 2,000만원 초과시 종합과세 대상 |

| ISA 계좌 | 200만원까지 비과세, 이후 9.9% 분리과세 |

금리 인상기에 가장 먼저 영향을 받는 것은 바로 예·적금의 이자소득입니다. 기준금리가 상승하면서 예금 금리가 5%대를 기록하고 있지만, 이로 인해 금융소득 종합과세 기준을 초과하는 경우가 많아졌습니다. 금융소득이 연간 2,000만원을 넘으면 다른 소득과 합산되어 최대 49.5%에 달하는 세율이 적용될 수 있는데요. 특히 고액 자산가나 정기예금, 배당 소득이 많은 분들은 세금 부담이 크게 늘어날 수 있습니다. 따라서 미리미리 절세 대책을 세우는 것이 필요합니다. 금융소득은 개인별 과세가 원칙이므로 명의를 분산하거나, 세제 혜택이 있는 금융상품을 적극 활용하는 것이 중요한 포인트입니다.

절세 상품 중 가장 눈여겨봐야 할 것은 개인종합자산관리계좌(ISA)입니다. ISA 계좌는 연간 200만원까지 비과세 혜택이 적용되며, 초과 금액에 대해서도 일반 이자소득세보다 낮은 9.9% 세율이 적용됩니다. 특히 금융소득종합과세 대상에서도 제외되어 고소득자에게 매력적인 상품입니다. 단, 가입 후 3년 이상 유지해야 비과세 혜택을 받을 수 있고, 중도해지 시

모든 혜택이 사라지니 꼭 주의해야 합니다. ISA 외에도 세금우대저축, 비과세 채권 등 절세형 상품들을 적절히 포트폴리오에 배치하면 큰 절세 효과를 누릴 수 있습니다.

금리 인상기에는 채권 투자 역시 중요한 전략 중 하나입니다. 특히 이표가 낮은 저쿠폰 채권에 투자하면 이자소득세 부담은 적고, 매매차익은 비과세로 처리되어 절세 효과를 얻을 수 있습니다. 다만, 2025년부터 금융투자소득세가 시행되면

일부 과세 대상이 되므로 사전에 이를 고려해야 합니다. 또한, 가족 간 명의 분산을 통해 금융소득 종합과세 기준을 피하는 것도 효과적인 방법입니다. 배우자에게 자산을 증여하거나 성인 자녀 명의로 분산해 세금 절감 효과를 높일 수 있습니다.

| 금융소득 종합과세 | ISA 계좌 | 저쿠폰 채권 |

| 2,000만원 초과 시 누진세율 적용 | 3년 이상 유지, 200만원까지 비과세 | 매매차익 비과세 혜택 |

| 명의 분산으로 절세 가능 | 종합과세 제외, 분리과세 9.9% | 2025년 금융투자소득세 시행 전 활용 |

금리 인상기에는 수익률 상승만큼 세금 부담 역시 커질 수 있습니다. 하지만 명의 분산, ISA, 세금우대 상품 등 다양한 절세 전략을 활용하면 실질 수익률을 효과적으로 높일 수 있습니다. 또한, 주택담보대출 이자 소득공제, 채권 투자, 포트폴리오 조정 등을 종합적으로 고려해 맞춤형 세금 절감 계획을 세워보세요. 무엇보다 세법 변경에 따른 영향도 사전에 검토해 장기적 관점에서 현명한 자산 관리가 중요합니다.

여러분의 의견을 들려주세요!

여러분은 금리 인상기에 어떤 절세 전략을 실천하고 계신가요? 댓글로 여러분의 노하우를 공유해 주세요.

서로의 의견을 통해 더 나은 투자 방향을 함께 고민해봅시다!